亚搏体育 【IPO前哨】格林好意思“二顾”港交所: 事迹高增光环藏高额债务

4月27日,环球能源电板回收龙头格林好意思(002340.SZ)再次向港交所递交H股上市苦求,联席保荐东说念主为摩根大通、中信证券和中信建投国际。

这已是格林好意思第二次叩关香港本钱阛阓:2025年9月正经递表后,招股书于2026年3月因届满6个月而失效,时隔约一个月便赶快更新补报,潜入出管制层对H股上市的蹙迫热诚。

格林好意思于2010年登陆深交所,2022年通过刊行GDR登陆瑞士证券来回所,这次再度发力港交所,格林好意思试图搭建环球化本钱平台,但其高光事迹与多量债务之间的张力,正在磨练着阛阓对这家“轮回经济龙头”的耐性与信心。

印尼镍矿撑起事迹新高度

从业务本色来看,格林好意思是一家独有的“城市矿山”开发者:将废旧电板与电子烧毁物中的镍、钴、钨、锂等瑕玷金属“变废为宝”,将其重新干与新能源产业轮回。

现在公司业务由三大板块组成:瑕玷金属资源的提真金不怕火与回收、锂离子电板及报废汽车回收处理、新能源材料制造。

格林好意思在多个领域位居行业前方,把柄弗若斯特沙利文的贵府,按2025年的回收量计算,公司的镍、钴及钨资源回收量在中国名轮换一,以及在第三方退役锂离子电板回收领域的国内名次位列第一;以2025年出货量计,在三元先行者体领域的环球供应量名轮换三,四氧化三钴领域的环球供应量名轮换二。

格林好意思的客户矩阵也极为浑厚,现在已与环球前十大锂离子电板企业中的九家达成永远配合,同期与环球逾越1100家汽车企业及电板制造商竖立配合干系。

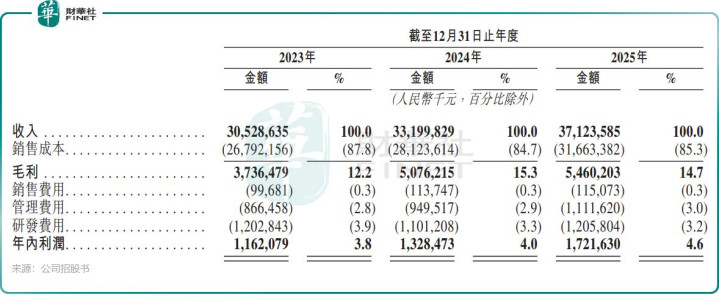

从数据看,这头“烧毁资源的搬运工”正处在得益季。2025年全年,格林好意思杀青收入371.24亿元(单元:东说念主民币,下同),同比增长11.8%;年内利润17.22亿元,同比大幅增长29.6%。将工夫线拉长,三年营收从305.3亿元稳步攀升至371.2亿元;净利润改善趋势亦非常显着,2023年11.62亿元、2024年13.28亿元、2025年17.22亿元。

推动事迹爆发的最中枢引擎是印尼镍资源形势。把柄公司A股2025年龄迹预报,于2025年,印尼镍资源形势镍金属出货量逾越11万吨(含参股产能),同比增速110%以上;年报则潜入,亚搏体育中国一站式服务官网其青好意思邦HPAL形势完成三期开发,镍金属年产能杀青15万吨满产,位列环球HPAL项现在三。

不错说,格林好意思通过印尼镍矿的下千里布局,构建遮掩“红土镍矿-MHP-硫酸镍晶体-电解镍-先行者体-正极材料”的全面一体化业务运营智商,并凭借资源自主掌控大幅压缩了中枢原材料的采购成本,为卑劣新能源材料业务赢得了成本结构上的计谋上风。

债务压力不绝攀升

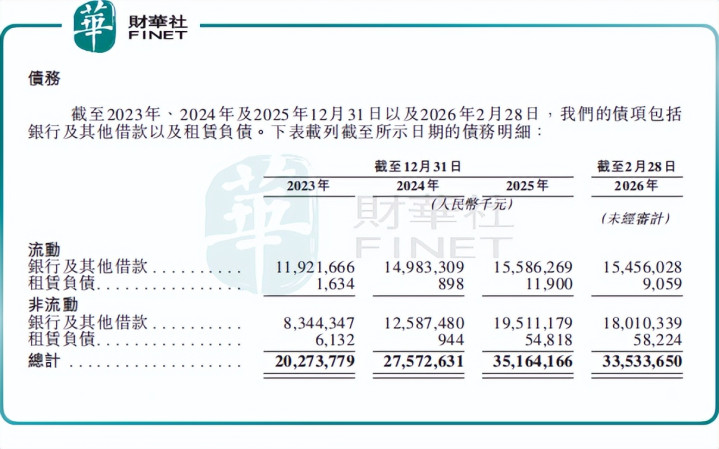

可是,国外拓展与产能膨胀带来事迹增长的同期,也带来了激增的债务畛域。2023年至2025年,公司债务畛域由202.74亿元增至351.64亿元。其中,非流动部分,银行过甚他告贷由83.44亿元增至195.11亿元。

债务的增长不啻带来利息开支的增多侵蚀利润,亦导致公司钞票欠债率由2023年的58.76%升至2025年的65.80%。此外,公司2025年流动比率为1.0,名义上短期债务“刚好”能还上,亚搏yabo(中国)但险些莫得缓冲空间。

此外,格林好意思在印尼的钞票整合旅途中,也不乏一些耐东说念主寻味的结构变化。

2025年10月,格林好意思曾公告拟对印尼全资子公司青好意思能源实行增资扩股并引入计谋投资者,按其时决议,公司持股比例将从100%降至29.59%,退居第二大推动且不再将其纳入并吞报表范围。尽管该来回后续已公告停止,青好意思能源仍为公司全资并表主体,但这一在港股IPO前夜主动筹谋松手国外中枢钞票控股权的举动,仍激发阛阓平和。

公司彼时称此举意在助力产品进入好意思欧阛阓、缓解大额本钱开支压力。而从财务视角看,这一安排也被外界解读为在国外膨胀与资金压力下的阶段性协调,一定进度上折射出公司在重钞票膨胀经由中,对欠债畛域、现款流与报表结构的现实考量。

订价讲话权不及

对格林好意思而言,更深档次的痛处大致并非债务本人,而是在订价权方面的不绝乏力。

一方面,格林好意思在印尼的镍资源自主产出,直接管益于上游矿产的红利开释,上游资源红利增重利润,但卑劣材料行业高度同质化、产能满盈、价钱战,导致公司无法转嫁成本、只可随行就市。

把柄招股书裸露,格林好意思的多项中枢产品售价在往日三年不绝承压:三元先行者体平均售价从2023年的9.88万元/吨降至2025年的8.22万元/吨,降幅16.75%;镍产品平均售价从11.38万元/吨跌至10.66万元/吨,跌幅6.3%。镍、钴等金属价钱下行,导致公司期末计提存货跌价蚀本1.36亿元。

受此冲击,公司2025 年三元先行者体毛利率较上年下落近3个百分点至14.1%,镍产品毛利率同比下落 7 个百分点至18.1%。

这意味着,格林好意思尽管掌持了上游镍资源,但其卑劣末端产品却并未因此赢得显赫的溢价智商。加之卑劣电板材料价钱的不绝波动,格林好意思更象是一个“价钱波动的传递者”而非“订价权的领有者”。

结语:头顶事迹光环,包袱债务重压

若仅从增长维度注视,格林好意思无疑是一居品备较强蛊惑力的地方:公司卡位新能源材料与轮回经济中枢赛说念,行业地位隆起,印尼镍资源形势不绝孝敬事迹增量,2025年杀青营收与利润同步高增。多家投行亦对公司将来三年的收入增永远景给出积极预期。

但从审慎的财务视角来看,三个问题将平直影响港股IPO的订价叙事及作风:第一,高达数百亿的有息欠债何时能被有用削减?第二,不绝承压的中枢产品价钱何时能够企稳乃至反弹?第三,在印尼镍矿红利旯旮递减后,格林好意思能否拿出真确具有订价权且护城河足够深的高附加值、高壁垒业务带来永远利润撑持?

格林好意思这盘“事迹高增+债务高企+二次闯关港股”的棋局,无疑是新能源赛说念中值得不绝追踪的财务型案例。港股投资者大致会为中国新能源产业链的最初者赐与稀缺性溢价,但能否给出估值信任票,瑕玷还在于格林好意思能否贬责现在账面状态与践诺偿债智商之间的中枢矛盾。

对监管层的问询耐受力、对阛阓估值的横向对比、对自身资金链安全线的打磨,这三重作业,远比重新递交一套招股书来得复杂。格林好意思第二次叩关港交所的服从亚搏体育,也将在非常进度上测试港交所对重钞票新能源“行业冠军”的立场。

澳洲幸运5官方网站